פשיטת רגל, צמד מילים שעלול לעורר חרדה אצל לא מעט אנשים, ויוצא לי להשתמש בהן לא מעט.

נכון, היום כבר קוראים לזה היום חדלות פרעון, אבל עדיין צמד המילים הזה מעורר הרבה חששות ובעיקר המון חוסר וודאות. החשש, כך למדתי במהלך השנים, נובע מחוסר בידע. מרבית החייבים מאוד חוששים מאי הוודאות שמביא עימו הליך חדלות הפרעון ובצדק. עד היום עסקנו בניחושים והשערות לגבי גובה התשלום החודשי. אך בתחילת חודש מאי פורסמו הוראות לחישוב התשלום החודשי. האם הנוהל החדש יביא עמו את הוודאות הכל כך חיונית לחייבים?

עו"ד תומר רבינוביץ', מייסד ומנכ"ל "דף חדש", עושה סדר בהוראות החדשות.

מה זה בעצם תשלום חודשי?

במסגרת הליך חדלות פרעון (פשיטת רגל) החייב נדרש לשלם תשלום חודשי קבוע, על פי יכולותיו. כלומר – לא משנה מה גובה החוב, ומה ההחזר ששילמתם עד היום לבנק על ההלוואות שלקחתם, התשלום החודשי בהליך אמור להקבע בהתאם לסכום שהחייב יכול לשלם.

איך נקבע התשלום החודשי עד היום?

התשלום החודשי נקבע בצו שפותח את הליך חדלות הפרעון, על פי הפרטים שמולאו בבקשה שהגיש החייב. בהמשך ההליך יכול המנהל המיוחד (עורך הדין שמנהל את ההליך) להמליץ על שינוי של גובה התשלום בהתאם ליכולותיו של החייב, כאשר ההחלטה הסופית היא של בית המשפט.

הבעיה היא שעד היום ההמלצה התבססה בעיקר על "תחושת הבטן" של בעלי התפקידים לגבי היכולת הכלכלית של החייב, וברוב המקרים ההערכה הייתה גבוהה מאוד (בין היתר, כי שכרו של המנהל המיוחד נגזר באחוזים מהסכום שהחייב משלם). הסכום הזה בעצם שימש בסיס למשא ומתן בין הצדדים, כלומר- המנהל המיוחד מבקש להעלות את התשלום, החייב מתנגד, והסכום הסופי נקבע בפשרה או בהחלטה של ביהמ"ש. נשמע מתיש. ואכן זה כך, בעיקר עבור מי שאינו מיוצג לאורך כל ההליך וצריך להתמודד לבד עם המצב.

כך או כך- הסכום החודשי שנקבע בדרך כלל לא היה קשור ליכולותיו האמיתיות של החייב, וזאת למרות עקרונות מנחים שפורסמו ב"דוח ועדת חריס", בשנת 2015. התוצאה העצובה היא שהרבה מאוד חייבים היו מסתבכים בחובות חדשים תוך כדי ההליך, רק כדי שיצליחו לעמוד בתשלום החודשי.

נוהל חדש- סוף סוף וודאות בגובה התשלום החודשי

במאי 2020 פרסם משרד המשפטים נוהל חדש ובו הנוסחה שלפיה אמור להיקבע התשלום החודשי. הנוהל קובע מהם הסכומים שייחשבו כהוצאות לגיטימיות למשפחה, וגוזר את התשלום החודשי מתוך היתרה שתיוותר בידי המשפחה לאחר תשלום כל ההוצאות האלו. כלומר, מעתה התשלום החודשי יהיה אחיד (יחסית) בכל ההליכים, ולא ישתנה ממחוז למחוז, ממנהל מיוחד למנהל מיוחד ומתיק לתיק כך שלמעשה החייבים יהיו פחות תלויים בתחושות בטן. באופן זה, כל אדם שמתחיל בהליך חדלות פרעון יוכל להעריך מראש כמה יידרש לשלם במהלך ההליך, ויהיה פחות חשוף להפתעות וללחץ מצד המנהל המיוחד. דבר זה אמור לאפשר את הוזלת העלויות המשפטיות הכרוכות בניהול ההליך.

הנוהל החדש יכול גם לאפשר הימנעות מהליכי חדלות פרעון אורכים ומתמשכים. כיצד? ברגע שכל הצדדים יודעים להעריך מה יהיה גובה התשלום החודשי, ניתן בקלות להגיע להסדר החובות עוד טרם הליך חדלות פרעון. הרי אם גם הבנק וגם החייב יודעים מה החייב יידרש לשלם בהליך חדלות פרעון, איזו סיבה יש ששני הצדדים "יבזבזו" 4 שנים על ניהול הליך שתוצאותיו ידועות מראש?!

שיעור בחשבון- איך מחשבים את התשלום החודשי?

התשלום החודשי עפ"י הנוהל החדש נקבע עפ"י נוסחה מתמטית שמשקללת כמה נתונים מספריים. הנוסחה קצת מסובכת (לא מאוד…) אז ננסה להסביר אותה צעד-צעד.

קודם כל – נסביר את הנתונים הבסיסיים שמרכיבים את הנוסחה:

1. סך הכנסות משק הבית: כלל ההכנסות נטו של כל מי שמתגורר בבית (כולל קצבאות, הכנסות של ילדים או אחרים המתגוררים בבית).

2. הוצאות מוכרות: מורכבות משני רכיבים: "הסכום הבסיסי" שמשמש להוצאות המשפחה (בגדול – 4,500 ₪ לזוג + 1,500 ₪ לכל ילד, כאשר בנוהל עצמו יש טבלה שמפרטת גם את הסכום הבסיסי של משפחות חד הוריות / רווקים) ו"הוצאות מיוחדות" (חינוך, צהרונים, בריאות, נסיעות ודמי מזונות).

3. הכנסה פנויה: סך הכנסות משק הבית בניכוי ההוצאות המוכרות.

קחו לדוגמה זוג נשוי עם 3 ילדים בגילאי 10, 7 ושנתיים, שכל אחד מהם מרוויח 8,000 ₪ בחודש (נטו), ומקבלים בנוסף קצבת ילדים בגובה 1,000 ₪ בחודש. ללא קשר להוצאות של בני הזוג בפועל, יכירו להם במסגרת ההליך בהוצאות בסיסיות של 9,000 ₪ לחודש (4,500 + 1500X3) וכן בהוצאות מיוחדות של פעוטון (2,500 ₪), צהרון (1,000 ₪) ונסיעות לעבודה (500 ₪). כלומר – סך הכל הכנסות נטו של 17,000 ₪ והוצאות מוכרות של 13,000 ₪ (9000+4000). משמע – הכנסה פנויה של 4,000 ₪ בחודש.

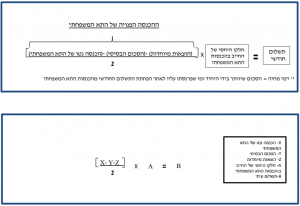

עכשיו לנוסחה עצמה – לצורך חישוב התשלום החודשי מחלקים את ההכנסה הפנויה ב-2 (בדוגמה שלנו – 2,000 ₪) ומכפילים את התוצאה בחלקו של החייב מתוך סך הכנסות משק הבית (במקרה שלנו- 47%=17,000/8,000).

כלומר – התשלום החודשי יעמוד על 2000*47% שהם 940 ₪ לחודש.

*התרשים מתוך אמות המידה לקביעת תשלום חודשי שפורסמו ע"י משרד המשפטים

שימו לב שהתשלום החודשי שנקבע מותיר לפחות חצי מההכנסה הפנויה של משק הבית בידי החייב, וזאת מתוך מטרה לעודד את החייב להגדיל את הכנסותיו.

אם במקרה שלנו, לדוגמה, תעלה הכנסתו של בן הזוג שנמצא בחדל"פ מ-8,000 ₪ ל-10,000 ₪, לא כל ההפרש יופנה לקופת ההליך, אלא רק חלקו, על פי החישוב הבא:

סך הכנסות משק הבית: עלה מ-17,000 ₪ ל-19,000 ₪.

סה"כ הוצאות מוכרות: ללא שינוי (13,000 ₪)

הכנסה פנויה: 6,000 ₪

חלקו של החייב בהכנסות משק הבית: 10,000/19,000 = 52.6%

התשלום החודשי יהיה 52.6% ממחצית ההכנסה הפנויה (3,000 ₪). כלומר – 1,578 ₪ (עלייה של 638 ₪ בלבד לעומת התשלום הקודם). המשמעות היא שמתוך עלייה של 2,000 ₪ בשכר, יוותרו בידי החייב 1,362 ₪ שבהם יוכל לעשות כרצונו.

הנוהל מפרט גם את חישוב התשלום החודשי במקרים של משפחות חד הוריות, או במקרה שבו שני בני הזוג נמצאים בהליכי חדל"פ. ניתן לעיין בנוהל עצמו, או לפנות לאחד מעורכי הדין של "דף חדש" כדי לקבל תשובות לשאלות נוספות שבוודאי מתעוררות.

יותר הסדרים, פחות הליכים ארוכים

לפני הכל – חשוב לומר שהליך חדלות פרעון הוא תמיד העדיפות האחרונה מבחינתנו כמי שמייצגים חייבים. כמו בכל סכסוך משפטי- עדיף להגיע להסדר ולא להיגרר להליכים מיותרים, ארוכים ומתישים. דווקא העובדה שהתשלום החודשי יהיה אחיד מעתה ואילך, יקל הן על החייב והן על הנושים שלו לגבש הסדרים – כי לשניהם יהיה ברור מה ישלמו/יקבלו אם לא יצליחו לגבש הסדר, וייגררו להליכי חדל"פ.

אם נחזור לדוגמה של המשפחה שלנו – נניח שלאחד מבני הזוג יש חוב לבנק של 400,000 עם החזר חודשי של 5,000 ₪ בחודש. הם לא מצליחים לעמוד בתשלומים ופונים לבנק בבקשה להגיע להסדר. אם הבנק יודע שבהליך חדלות פרעון החייב ישלם 1600 ₪ בחודש למשך 40 חודשים (סה"כ 64,000 ₪) אז כל הצעה להסדר שגבוהה מהסכום הזה – היא מבחינתו הצעה כדאית (כל זאת, כמובן, בהנחה שאין נכסים למימוש דוגמת קרנות השתלמות או נכסי מקרקעין, שבאים בנוסף לתשלום החודשי).

אמנם, לבנק יש עוד שיקולים בגיבוש הסדר, ולכן לא תמיד יסכים להצעה גם אם היא טובה מבחינה כלכלית. למשל הבנק לא רוצה לעודד לקוחות לפנות לחדלות פרעון, ולכן פעמים רבות יסרב להצעה טובה בתקווה לקבל הצעה טובה יותר, או כדי לשמור על "גורם ההרתעה" מול לקוחות אחרים. אבל הוודאות והיכולת לצפות את העתיד בהחלט משחקות פה תפקיד חשוב.

עכשיו, נותר רק לקוות שמערכת המשפט באמת תקפיד שלא לחרוג מהכללים שהיא עצמה קבעה כך שהליכים יימשכו 4 שנים בלבד, כקבוע בחוק, , ושהתשלומים חודשיים ייקבעו רק עפ"י הנוהל החדש, וחריגה מהם תעשה במשורה בלבד, כפי שקובע הנוהל.