מדריך להתמודדות נכונה עם חובות, לחץ כלכלי ופעולות גבייה

לצערנו הרגע הזה מוכר ללא מעט בתים ומשפחות: טלפון מהבנק, מכתב התראה מעורך דין, אזהרה מהוצאה לפועל או הודעה על עיקול. עבור רוב האנשים מדובר באירוע מלחיץ מאוד, מפחיד, מעורר בושה ולעיתים גם בלבול מוחלט לגבי מה עושים עכשיו.

מהו הדבר הראשון והחשוב ביותר לעשות במצב כזה ומהם הצעדים הפרקטיים שיכולים לעזור להתמודד בצורה נכונה, להקטין נזקים, ולהתחיל תהליך של יציאה מהמצב?

אנחנו כאן כדי לעזור לכם להבין מול מה אתם מתמודדים, אבל לפני שנתחיל, חשוב לנו להדגיש שהמאמר הזה אינו בגדר יעוץ משפטי, ושהתמודדות עם חובות והליכי גבייה מצריכה יעוץ פרטני (אחד-על-אחד) עם איש מקצוע שישב אתכם, ישמע את הסיפור, יעבור על מסמכים, ויוכל לתת המלצות ספציפיות למקרה שאיתו אתם מתמודדים.

יאללה, בואו נתחיל.

הדבר הראשון: לעצור ולא לפעול מתוך לחץ

התגובה האוטומטית של רוב האנשים היא אחת מהאפשרויות הבאות: להתקשר מיד לבנק ולנסות למצוא פתרון, להסכים לכל הצעה רק כדי לכבות את השריפה ו“שיעזבו אותי”, לקחת הלוואה נוספת כדי לסגור חוב, או להיכנס לפאניקה, להתעלם ולהימנע מהתמודדות.

אבל דווקא ברגעים האלה חשוב להבין: החוב עצמו לא תמיד מסוכן כמו הטעויות שעושים מתוך לחץ. במקרים רבים פעולה מהירה ולא שקולה, כמו הלוואה נוספת, החתמת ערבים, פריסה לא נכונה או חתימה על הסדר, עלולה להפוך חוב קטן למשבר מתמשך.

לכן הגישה הנכונה היא קודם כל לעצור, לנשום, ולהבין בדיוק מה קרה. במקביל מומלץ לפנות לעזרה אובייקטיבית ומקצועית. פעולה אימפולסיבית עלולה לייצר נזק גדול יותר מהבעיה המקורית.

להבין מהו האירוע: מי פנה אליי ומה המשמעות המשפטית?

לא כל פנייה היא אותו דבר. יש הבדל משמעותי בין טלפון מהבנק, מכתב התראה מעורך דין, פתיחת תיק בהוצאה לפועל, עיקול בפועל ופעולות גבייה נוספות.

לכל אחד מהאירועים האלה יש משמעות שונה, וחשוב להבין האם מדובר בהתראה בלבד או בצעד שכבר קרה בפועל, האם יש דד-ליין לתגובה, האם קיימת אפשרות להסדר ומהו הסיכון אם מתעלמים.

לצערנו, לא פעם המכתבים וההודעות שתקבלו כתובים בשפה משפטית ולא נגישה. לכן חשוב מאוד שיהיה לצדכם בעל מקצוע אמין שיוכל להסביר מה משמעות המסמך ומהי התגובה הנכונה ביותר עבורכם.

כדי להבין את חומרת המצב ואת דרך הפעולה הנכונה, חשוב להכיר את ההבדלים בין שלבי הגבייה.

טלפון מהבנק: איתות אזהרה מוקדם

כאשר הבנק מתקשר אליכם, לרוב מדובר בשלב מוקדם יחסית. בדרך כלל הסיבה היא חריגה ממסגרת העו״ש, פיגור בהחזר הלוואה, צ’ק שחזר או חשבון שנמצא במינוס גבוה לאורך זמן.

חשוב להבין שבשלב הזה עדיין לא מדובר בהליך משפטי. כלומר עדיין לא הוגשה תביעה, לא נפתח תיק ואין החלטה של בית משפט, ואין חשש שמחר בבוקר מישהו ידפוק אצלכם בדלת או שיוטל עיקול על המשכורת. עם זאת, זה לא אומר שהמצב לא חמור. טלפון כזה הוא מסר ברור שהבנק מזהה סיכון ומתחיל להפעיל לחץ כדי להחזיר את הכסף.

בשלב הזה הבנק עלול להקטין מסגרת אשראי, לסרב לכבד הוראות קבע או צ’קים, לדרוש פירעון מיידי של הלוואה או להעביר את התיק למחלקת גבייה ולעורך דין.

ההתנהלות הנכונה בשלב זה היא לא להסכים להצעה בטלפון, לבקש פירוט כתוב של החוב, לבדוק יכולת החזר אמיתית ולפנות לייעוץ לפני שאתם לוקחים על עצמכם התחייבות חדשה או מערבים אנשים נוספים בחוב.

מכתב התראה מעורך דין: מעבר מגבייה רכה לאיום בהליך משפטי

מכתב מעורך דין מסמן שלב מתקדם יותר. כאן בדרך כלל מדובר במצב שבו הבנק או החברה העבירו את התיק לעורך דין חיצוני, או שהוחלט לנקוט בצעדים משפטיים אם לא תהיה תגובה.

המכתב לרוב כולל ניסוחים כמו “בכוונת מרשנו לנקוט בהליכים”, “ככל שלא יוסדר החוב בתוך מספר ימים”, “יוגש כתב תביעה” או “ייפתח תיק בהוצאה לפועל”.

זה עדיין לא תיק משפטי פתוח, אבל זה כבר שלב שבו מתחילות להצטבר הוצאות נוספות כמו שכר טרחת עורך דין וריביות פיגורים, הלחץ עולה משמעותית והזמן לתגובה מתקצר.

אם מתעלמים מהמכתב, תוך זמן קצר מאוד הוא עלול להפוך לתביעה בבית משפט או לתיק בהוצאה לפועל, ובהמשך גם לעיקולים. לכן חשוב בשלב הזה לפנות לייעוץ משפטי כדי לנהל משא ומתן חכם ולא מתוך לחץ או פחד. כלל האצבע שצריך להנחות אתכם הוא שאם בצד השני כבר נכנס עו"ד לתמונה – גם אתם צריכים כבר לקבל יעוץ משפטי.

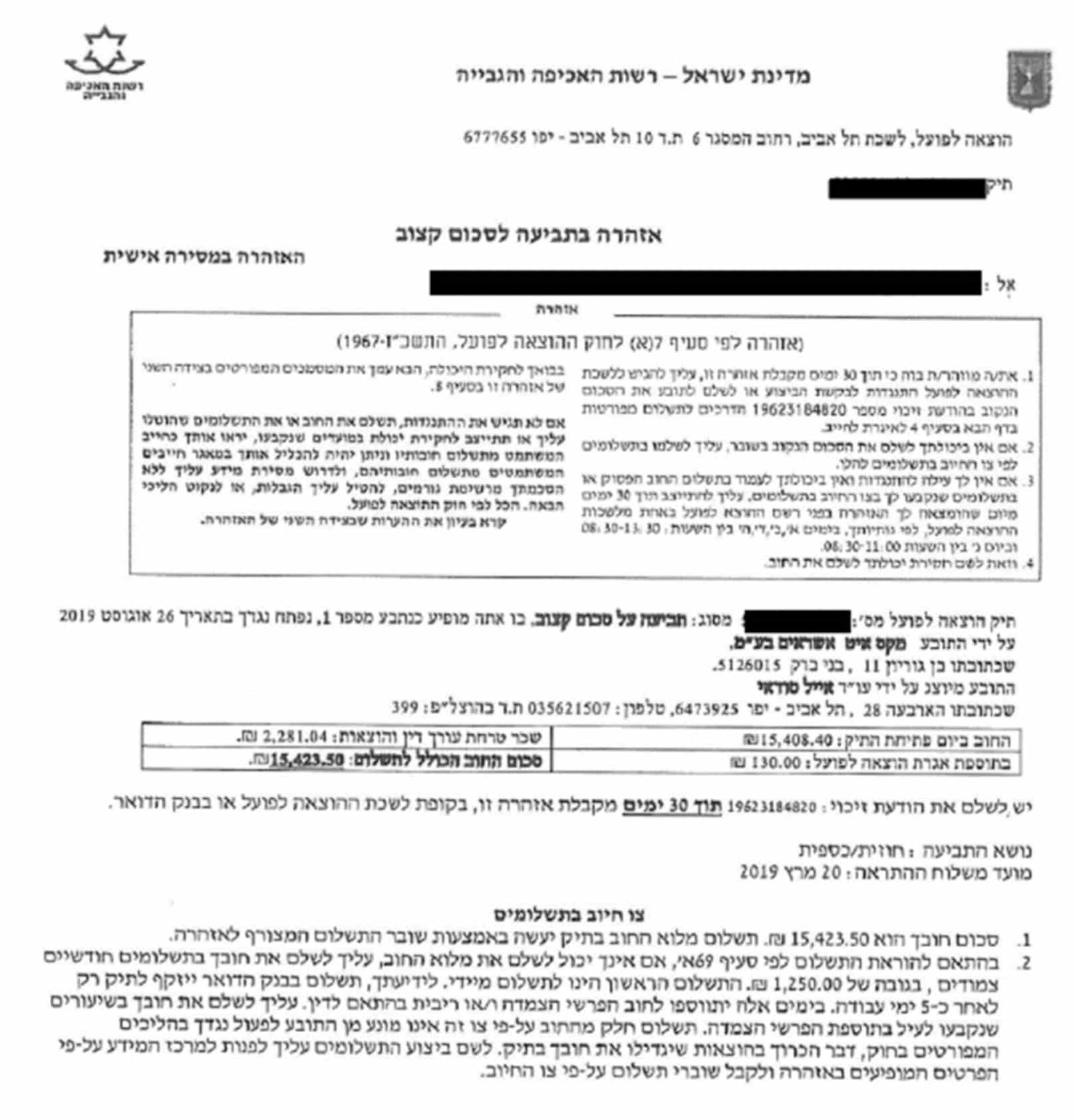

פתיחת תיק בהוצאה לפועל: כבר מדובר בהליך רשמי

כאשר נפתח תיק בהוצאה לפועל מדובר כבר בשלב אחר לגמרי. המשמעות היא שהנושה (הגורם לו אתם חייבים כסף) – בין אם מדובר בבנק, חברת אשראי, ספק או אדם פרטי – כבר פתח בהליך רשמי לגביית החוב דרך המדינה.

בשלב הזה מתקבל בדרך כלל מסמך שנקרא “אזהרה מהוצאה לפועל” או הודעה על פתיחת תיק.

כאן כבר קיימת להוצאה לפועל סמכות לנקוט צעדים כמו עיקול חשבון בנק, עיקול משכורת, עיקול רכב, עיקול כספים מקרנות או חסכונות במקרים מסוימים ולעיתים גם הגבלות יציאה מהארץ.

זה שלב בו הדברים יכולים להתקדם במהירות, ברוב המקרים יש פרק זמן קצר מאוד להגיב, בין 20 ל-30 יום, תלוי בסוג ההליך. אם פספסתם את המועד סביר להניח שמהר מאוד גם יגיעו עיקולים, ולכן חשוב מאוד לפנות מה שיותר מוקדם לקבלת יעוץ משפטי!

עיקול בפועל: כשהמשבר כבר משפיע על החיים עצמם

עיקול הוא לא רק איום או התראה אלא פעולה ממשית שמטרתה לתפוס כספים, זכויות או נכסים שבבעלותכם, למנוע מכם את השימוש בהם ולבסוף גם לממש (לקחת) אותם. במקרים כאלה אנשים מגלים פתאום שהכרטיס לא עובר בסופר, שהחשבון מוגבל, שהמשכורת לא נכנסת או שהכסף נשאר בבנק או אצל המעסיק.

זה שלב שמרגיש כמו קריסה, אבל חשוב לדעת שגם בעיקול אפשר לטפל, פשוט חייבים לפעול מהר ובחוכמה.

בשלב הזה כבר לא מספיק לדבר עם הבנק. צריך להבין מה מקור העיקול, באיזה תיק הוא נפתח ומה האפשרויות החוקיות לבטל או להקפיא אותו. בשלב הזה אתם כבר ממש, אבל ממש, חייבים לקבל יעוץ משפטי.

למה לא כדאי להתנהל לבדכם מול הבנק?

אנשים נוטים לחשוב שהבנק פועל לטובתם, או שלפחות כדאי לרצות אותו מהר כדי למנוע הסתבכות. אבל בפועל הבנק פועל לפי אינטרסים ברורים: להחזיר את הכסף מהר, לצמצם סיכון ולשפר גבייה.

לכן ברוב הפעמים הפתרונות שהבנק מציע, כמו פריסת חוב או הלוואה נוספת, לא באמת פותרים את הבעיה אלא רק דוחים אותה ומגדילים את הסיכון שלכם להידרדרות.

במילים אחרות: הבנק מציע פתרון שמתאים לבנק, ולא בהכרח לכם.

הטעות הנפוצה: הלוואה כדי לכסות הלוואה

מה שאנחנו פוגשים לא פעם הוא התרחיש הבא: לקוחות מקבלים טלפון מהבנק, נלחצים, לוקחים הלוואה נוספת או פורסים את החוב (ולפעמים גם מסבכים אנשים נוספים בדרך), ההחזר החודשי שבו לא עמדו עוד קודם גדל, נוצרים חובות חדשים, וחוזר חלילה.

זה יוצר החזרים חודשיים כבדים יותר, ריביות מצטברות, איבוד שליטה וככל שהיקף החוב גדל, כך גם הסיכוי לפתרון הולך וקטן.

במילים אחרות: פתרון שנראה כמו כיבוי שריפה עלול להפוך לשריפה גדולה יותר.

הדבר אף חמור יותר כאשר הבנק כבר מסרב לתת הלוואה נוספת ופונים לגורמים חוץ בנקאיים (רשמיים או שאינם רשמיים) כדי לקבל אשראי.

אז מה עושים?

איסוף מידע: הצעד הפרקטי הכי חשוב

לפני כל פעולה, חשוב מאוד לעשות סדר בנתונים.

צריך להבין מה סך החובות, למי חייבים כסף, בין אם מדובר בבנק, חברות אשראי, ספקים או הלוואות פרטיות, מה ההחזר החודשי הכולל, מה ההכנסה נטו ומה נשאר ונחוץ למחיה, והאם יש נכסים, חסכונות או קרנות. בנוסף, חשוב לבדוק האם קיימים ערבים והאם כבר נפתחו תיקים בהוצאה לפועל.

זה שלב קריטי לגיבוש הפתרון המתאים, כי בלי תמונת מצב מלאה כל פתרון הוא ניחוש שלרוב רק מוביל להחמרה של המצב.

עם זאת, זה צעד שלא תמיד קל לעשות לבד. לכן מומלץ לשבת עם עורך דין או עם יועצ.ת כלכלי.ת שילוו אתכם במיפוי מדויק של המצב ובבניית תוכנית פעולה להתמודדות.

לא להיות לבד: ליווי מקצועי משנה את התוצאה

למה כל כך קשה לנו להתמודד לבד? בגלל עומס רגשי כמו פחד, בושה ואשמה, חוסר ידע משפטי וכלכלי, חוסר יכולת לנהל משא ומתן מול גופים גדולים ונטייה להדחיק ולהימנע.

אותם הגורמים בדיוק הם אלו שמקשים עלינו לבקש עזרה.

זה קושי טבעי ואנושי ביותר, אך בתור ארגון שפגש אלפי מקרים אנחנו יודעים להגיד בוודאות שמדובר בסיטואציה שכמעט ובלתי אפשרי לנהל לבד. . לעומת זאת, כאשר כן מקבלים ליווי זה לגמרי אפשרי! פנייה לגורם מקצועי, בין אם מדובר בליווי כלכלי, משפטי או שיקומי, יכולה לבלום הידרדרות, לייצר תוכנית ברורה, להוביל להסדרים ריאליים ולהחזיר תחושת שליטה. ליווי מקצועי הוא קריטי ליכולת ולסיכוי שלכם לבנות תכנית פעולה, ליישם אותה, להתמודד אל מול גופי הגבייה השונים, ולפתוח דף חדש, ללא חובות.

גם אם זה מרגיש כמו "סוף העולם", זה לא. עם התנהלות נכונה אפשר לעצור את כדור השלג, לנהל את המשבר במקום שהוא ינהל אתכם, לבנות תהליך הדרגתי של יציאה מהחובות ולחזור לחיים כלכליים יציבים.

סיכום

פנייה מהבנק או מהוצאה לפועל היא לא רק אירוע פיננסי אלא אירוע רגשי שמעורר לחץ ופחד, ונקודה שבה אנשים רבים עושים טעויות קריטיות שעולות להם אחר כך ביוקר.

דווקא בגלל זה מאוד חשוב: לעצור ולא לפעול מתוך פאניקה, לאסוף נתונים ולעשות סדר, לפנות לליווי מקצועי, להבין את המצב המשפטי והכלכלי, לא להסכים לפתרונות שמציעים לנו תחת לחץ ורק מעמיקים את הבעיה, כמו הלוואה נוספת או הסדר שאינו נותן מענה אמיתי ומלא לכלל החובות.

זכרו: אין חוב שאין לו פתרון. ככל שפועלים מוקדם יותר, כך האפשרויות גדלות והנזק קטן.