דוח מצב החובות בישראל 2025

בישראל נוצרה בעשורים האחרונים מערכת שבה הכניסה לחוב מהירה, אך היכולת לצאת ממנו מוגבלת. "מכונת חובות" שהפכה חלק משגרת חייהם של מאות אלפי משפחות. המשבר

בישראל נוצרה בעשורים האחרונים מערכת שבה הכניסה לחוב מהירה, אך היכולת לצאת ממנו מוגבלת. "מכונת חובות" שהפכה חלק משגרת חייהם של מאות אלפי משפחות. המשבר

מערכת נתוני האשראי של בנק ישראל מרכזת את הנתונים על חובותיו של כל אדם בישראל למערכת הפיננסית (בנקים, חברות אשראי וחברות מימון). מדובר בכלי שנותן לכם, לאנשי מקצוע ולמערכת הפיננסית אפשרות לראות במקום אחד את כל ההתחייבויות הפתוחות שלכם, ולקבל תמונת מצב מלאה על מצב החובות שלכם.

לבנק יש חובות מינימליות כלפי כל לקוחותיו – גם אלו הקיימים וגם הפוטנציאליים. כן, כן, גם כאלו שיש להם חובות והליכי הוצאה לפועל, ואפילו מי שנמצא בחלדות פירעון (פשיטת רגל). הנחייה 422 של המפקח על הבנקים מטילה על כל הבנקים בישראל חובה לאפשר לכל אדם לפתוח חשבון, לנהל הוראות קבע, לבצע פעולות באינטרנט ולקבל מסמכים

הדוח מספק תמונת מצב עדכנית על חובות משקי הבית בישראל ומדגיש את האתגרים הכלכליים הנובעים מהתלות הגוברת באשראי הצרכני. העלייה ביוקר המחיה, יחד עם אינפלציה

"די תומר, אני לא יכולה יותר. החובות האלו הורגים אותי. הורגים. אני חייבת כבר לסיים עם ההליך הזה. בבקשה תעשה משהו". היא בגילי פחות או

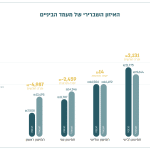

כן, אנחנו, ב"דף חדש", יודעים. משקי הבית אכן טובעים בהלוואות, וזה לא התחיל במלחמה. ב-15 השנים האחרונות שוק האשראי הצרכני הכפיל את עצמו פי ארבע!

בישראל נוצרה בעשורים האחרונים מערכת שבה הכניסה לחוב מהירה, אך היכולת לצאת ממנו מוגבלת. "מכונת חובות" שהפכה חלק משגרת חייהם של מאות אלפי משפחות. המשבר

מערכת נתוני האשראי של בנק ישראל מרכזת את הנתונים על חובותיו של כל אדם בישראל למערכת הפיננסית (בנקים, חברות אשראי וחברות מימון). מדובר בכלי שנותן לכם, לאנשי מקצוע ולמערכת הפיננסית אפשרות לראות במקום אחד את כל ההתחייבויות הפתוחות שלכם, ולקבל תמונת מצב מלאה על מצב החובות שלכם.

לבנק יש חובות מינימליות כלפי כל לקוחותיו – גם אלו הקיימים וגם הפוטנציאליים. כן, כן, גם כאלו שיש להם חובות והליכי הוצאה לפועל, ואפילו מי שנמצא בחלדות פירעון (פשיטת רגל). הנחייה 422 של המפקח על הבנקים מטילה על כל הבנקים בישראל חובה לאפשר לכל אדם לפתוח חשבון, לנהל הוראות קבע, לבצע פעולות באינטרנט ולקבל מסמכים

הדוח מספק תמונת מצב עדכנית על חובות משקי הבית בישראל ומדגיש את האתגרים הכלכליים הנובעים מהתלות הגוברת באשראי הצרכני. העלייה ביוקר המחיה, יחד עם אינפלציה

כשבנק פוגש לקוח זה "לא כוחות". נקודה. הבנקים מיומנים בניהול כסף ואשראי, בשיווק ובמכירות. הם יודעים למכור קרח לאסקימוסים ולשווק הלוואות גם למי שממש לא

כל אחד עלול להסתבך בחובות. זה יכול לקרות בגלל עסק שנקלע לקשיים, בגלל התנהלות כלכלית לא נכונה או בגלל שחתמתם על ערבות למישהו שהסתבך.

"די תומר, אני לא יכולה יותר. החובות האלו הורגים אותי. הורגים. אני חייבת כבר לסיים עם ההליך הזה. בבקשה תעשה משהו". היא בגילי פחות או

כן, אנחנו, ב"דף חדש", יודעים. משקי הבית אכן טובעים בהלוואות, וזה לא התחיל במלחמה. ב-15 השנים האחרונות שוק האשראי הצרכני הכפיל את עצמו פי ארבע!

אתם במינוס? גלינג גלינג, פעמון אזהרה ראשון מצלצל המשל על הצפרדע אומר שאם תכניסו צפרדע לסיר מים רותחים היא תקפוץ מיד החוצה, אבל אם תכניסו