ככל שהדבר נוגע למשכנתאות, יש מדד מוגדר – החזר של מעל ל-30% נחשב משכנתא בסיכון, וכדי שהבנק יוכל לתת לכם משכנתה כזו הוא צריך לעמוד בדרישות רגולטוריות מסוימות שהגדיר לו בנק ישראל, ואכן – מדובר במדד שמתפרסם, ומראה שבשנתיים האחרונות יש עליה דרמטית בשיעור המשכנתאות בסיכון.

הבעיה היא שבכל הנוגע להלוואות "רגילות" שאינן משכנתאות – אף אחד לא נדרש לעשות בדיקה כזו, והמשמעות היא שאדם יכול לקבל הלוואות שמצטברות להחזרים של אלפי שקלים בחודש, הרבה מעבר ליכולת ההחזר שלו, מבלי שיש מידע על היקף ההלוואות בסיכון גבוה.

ההנחה שלנו היא שהגידול בהיקף המשכנתאות בסיכון בשנים האחרונות מלמד על כך שישראלים רבים מגדילים משכנתאות כדי לפרוס הלוואות צרכניות רגילות שלקחו. זה אולי מקל קצת על התשלום החודשי, בטווח הקצר, אבל בטווח הארוך מדובר בצעד ש"מסנדל" את הלווה לבנק לעשרות שנים, ועלול לסכן מאוד את הבית במקרה של קריסה כלכלית.

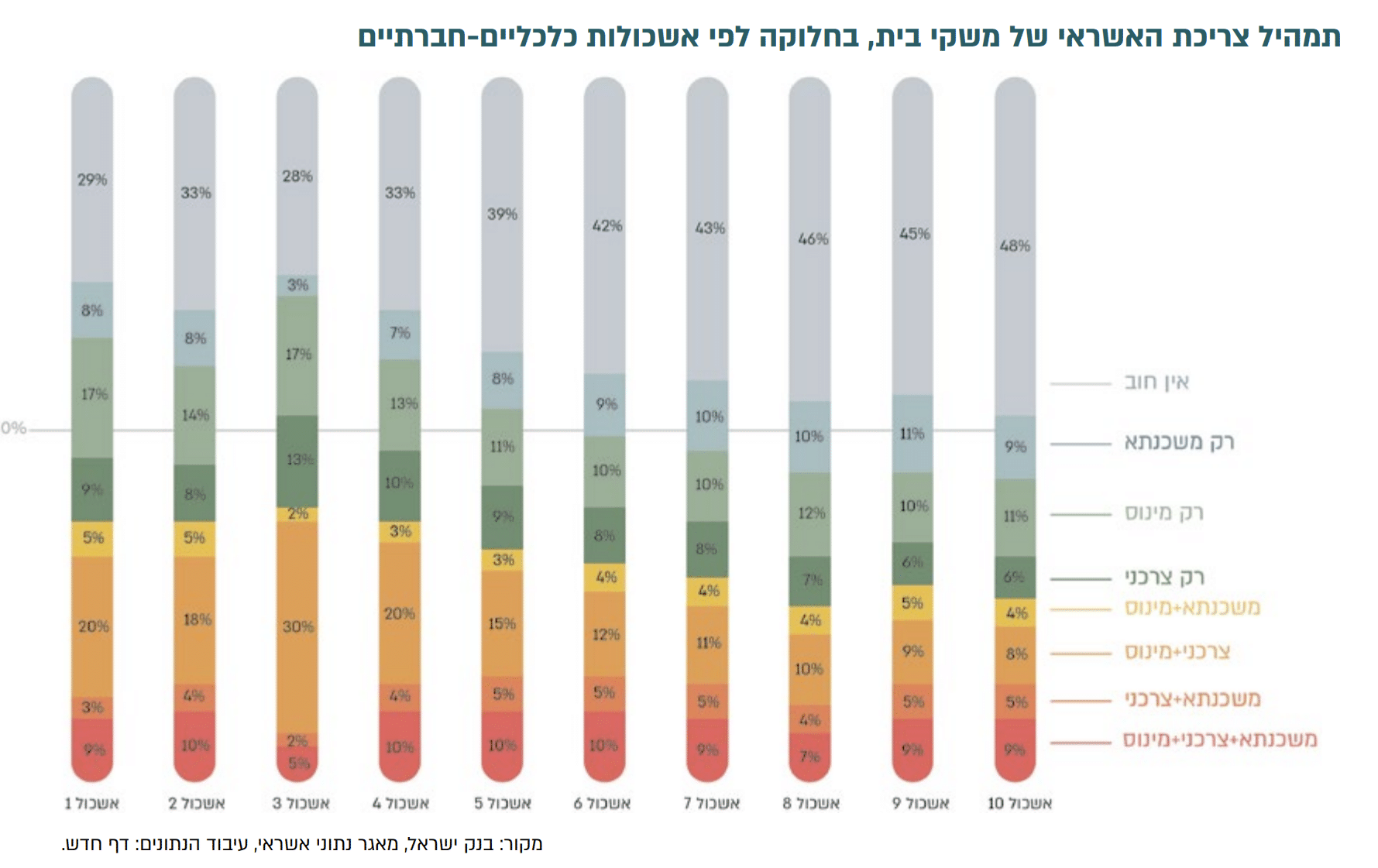

התרשים שלפניכם, שמבוסס על דיווח של בנק ישראל לועדת הכלכלה לפי חוק נתוני אשראי מאפריל 2024, הוא המקור הרשמי היחידי שמצאנו, שמלמד על תמהיל החובות של משקי הבית. הנה כמה תובנות מעניינות שעולות ממנו:

– התפלגות החובות בישראל אינה אחידה – ביישובים "חזקים" רק לכ-45% מהאוכלוסיה יש חובות (לא כולל משכנתאות), בעוד שביישובים שבחציון התחתון כ-60% מהאוכלוסיה מתמודדת עם חובות.

– צריכת אשראי מאפיינת במיוחד יישובים בעשירון 3-4, כלומר – משפחות עובדות בשכר נמוך, שזקוקות לאשראי כדי לגמור את החודש. ל-50% מהמשפחות ביישובים מאשכול 3 יש הלוואות צרכניות. כמעט פי 2 משיעור הלווים באשכול 10.

– לכרבע מהאוכלוסיה יש חוב צרכני וגם מינוס בחשבון. זוהי אינדיקציה לפוטנציאל גבוה להסתבכות כלכלית (מינוס שהופך להלוואה קטנה, שהופכת להלוואה גדולה, וכן הלאה). ההתפלגות בין האשכולות השונים אינה אחידה – לווים בסיכון גבוה מהווים רק 17-18% מהאוכלוסיה ביישובים חזקים, לעומת 30-35% ביישובים חלשים.

– ל-35% מבין כלל בעלי המשכנתאות (9% מכלל האוכלוסיה) יש בנוסף על המשכנתא גם אשראי צרכני וגם מינוס בחשבון, כלומר – מדובר בלווים בסיכון גבוה מאוד. מדובר בנתון שנשמר באופן אחיד למדי בין האשכולות הסוציו-אקונומיים השונים.

– ל-52% מבעלי המשכנתאות (13% מכלל האוכלוסיה) יש בנוסף על המשכנתא גם חוב צרכני (אך ללא מינוס) מה שגם כן יכול להצביע על סיכון ללווה. גם כאן, מדובר בנתון חוצה אשכולות.

– אם נקח בחשבון גם את משקי הבית שנמצאים במינוס, נגלה של-67% מבעלי המשכנתאות (17% מכלל האוכלוסיה) יש חוב נוסף (מינוס או אשראי צרכני). כלומר – מדובר במשקי בית שאינם מאוזנים כלכלית.

– אם נקח בחשבון גם את משקי הבית שנמצאים במינוס, נגלה של-67% מבעלי המשכנתאות (17% מכלל האוכלוסיה) יש חוב נוסף (מינוס או אשראי צרכני). כלומר – מדובר במשקי בית שאינם מאוזנים כלכלית.

כמובן שמדובר בניתוח ראשוני בלבד, ואם ברצוננו להגיע למסקנות חותכות יותר, צריך להצליב בין המידע על היקף החובות של משקי הבית לבין המידע על הכנסותיהם,

וכך נוכל לדעת מה שיעור ההחזר ביחס לגובה הכנסה, ולאמוד את מידת הסיכון שבהם נמצאים משקי הבית.

המידע על היקף החובות וגובה ההכנסה של כל משק בית מצוי כמובן בידי המערכת הבנקאית ורשויות נוספות של המדינה, ואנו מקווים שהניתוח שהובא לעיל יעודד מחקר נוסף בתחום, וכן יעודד הנחיות רגולטריות שיגבילו מתן אשראי בסיכון גבוה מדי למשקי בית שלא מסוגלים לפרוע אותו, ויצמצמו קריסות כלכליות שניתן להמנע מהן בהתנהלות שיקומית נכונה.

את הנתונים המלאים תוכלו למצוא בדוח החובות לשנת 2025 שפירסמנו.