מערכת נתוני האשראי של בנק ישראל מרכזת את הנתונים על חובותיו של כל אדם בישראל למערכת הפיננסית (בנקים, חברות אשראי וחברות מימון). מדובר בכלי שנותן לכם, לאנשי מקצוע ולמערכת הפיננסית אפשרות לראות במקום אחד את כל ההתחייבויות הפתוחות שלכם, ולקבל תמונת מצב מלאה על מצב החובות שלכם.

אם אתם נפגשים עם עו"ד או יועץ כלכלי כדי למצוא פתרון לבעיית חובות חשוב מאוד להגיע לפגישה עם דו"ח עדכני שלכם ושל בן/בת הזוג, כדי שהיועץ יוכל לקבל תמונת מצב מלאה על מצב החובות שלכם, ולגבש פתרון מתאים.

חשוב לזכור שהדו"ח אינו כולל התחייבויות לגורמים פרטיים, ספקים, חברות ביטוח וכד', שגם אותן צריך לקחת בחשבון כשמתמודדים עם משבר כלכלי.

יש חברות פרטיות (קפטן קרדיט, BDI) שמנתחות את נתוני האשראי שלכם ומעבדות אותן לציון מספרי, שמטרתו לאפשר לבנקים להעריך את הסיכונים שבהעמדת אשראי (מתן הלוואה) לכל אדם. ככל שהציון שלכם גבוה יותר – הסיכוי שתקבלו הלוואה עולה, וגם תנאי ההלוואה יהיו טובים יותר (כי יש פחות סיכון לבנק). אם חרגתם ממסגרת אשראי, פיגרתם בתשלומים, או אם נפתח נגדכם תיק הוצאה לפועל – הציון שלכם ירד.

חשוב להדגיש שמדובר במידע חסוי, וכדי לקבל מידע עליכם הבנק או חברת האשראי חייבים לקבל את הסכמתכם (בד"כ זה חלק מהמסמכים שתחתמו עליהם בבקשת הלוואה).

הדו"ח של מערכת נתוני אשראי אינו כולל "דירוג אשראי" (כלומר – ציון מספרי, כמו בדוחות של קפטן קרדיט או BDI), אלא רק נתונים "יבשים" על החובות שלכם – איזה הלוואות פעילות יש לכם, יתרה לתשלום, סכומים בפיגור, ריביות וכיו"ב.

מצד שני, הדו"ח של מערכת נתוני אשראי כולל גם פרטים רבים שאינם נכללים בדירוג האשראי שהבנקים נחשפים אליו – מאיפה לקחתם כל הלוואה, מה גובה הריביות שאתם משלמים וכד'. כמו כן, הבנק וחברות האשראי חשופים רק לנתונים מ-3 השנים האחרונות, בעוד שאתם יכולים לצפות בנתונים עד 10 שנים אחורה.

את הדו"ח המלא תוכלו להוציא בעצמכם ממערכת נתוני אשראי של בנק ישראל דרך ההזדהות הממשלתית (פעם בשנה – בחינם, לאחר מכן בתשלום). הנחיות להפקת הדו"ח באופן עצמאי ניתן למצוא בקישור הבא.

ניתן גם לשלם למיופה כח שיוציא את הדו"ח עבורכם, אבל באמת שאין שום הצדקה לכך, זה ממש כמה דקות באינטרנט (ואם אין לכם עדיין הזדהות ממשלתית – זו הזדמנות טובה לעשות גם את זה…).

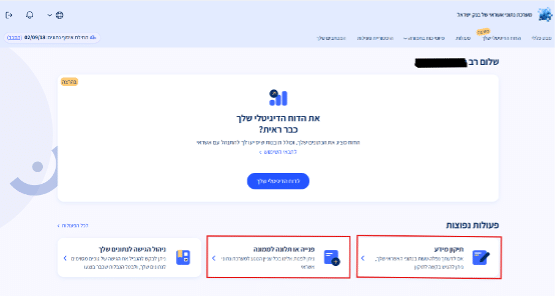

לפעמים יש טעויות בדו"ח נתוני אשראי, כמו לדוגמה – תיק הוצאה לפועל שנסגר, או חוב שסולק אך לא עודכן במערכת. במקרים כאלו תוכלו לבקש תיקון של הדוח או להגיש תלונה דרך מערכת נתוני אשראי. מדובר בשירות חינמי שניתן לעשות בעצמכם, לגמרי לבד, ואין שום סיבה לשלם לצד שלישי שיעשה זאת עבורכם.

איך עושים את זה? פשוט מאוד. נכנסים למערכת נתוני אשראי בעזרת ההזדהות הממשלתית, לוחצים על האייקון של "תיקון מידע" או "פניה או תלונה לממונה", ממלאים שאלון קצר עם פירוט הנתונים השגויים, וממתינים לתשובה מהממונה.

אז זהו, שאין צורך, וגם אין באמת אפשרות כזו. הבנקים חשופים רק למידע עליכם מ-3 השנים האחרונות, ואם היה לכם תיק הוצאה לפועל או אפילו תיק חדלות פרעון שנסגר לפני 3 שנים ויותר – לא יהיה לכך איזכור בדו"ח. לא צריך לעשות כלום, פשוט לחכות 3 שנים.

לכן, גם במקרה כזה, אין שום סיבה לשלם לגורם כזה או אחר על "ניקוי היסטוריית אשראי" וכד'. אדרבה, כל פעולה כזו יכולה רק להזיק ו"ללכלך" את דירוג האשראי שלכם.

חשוב לדעת שמידע שקיים עליכם בבנק כזה או אחר יישמר באותו הבנק לעולמי עד (או לכמה זמן שהבנק יחליט) ואין לכם אפשרות למחוק אותו ממאגרי הבנק, אבל בנקים וגופי אשראי אחרים כבר לא יהיו חשופים אליו.

גם זה אפשרי, אך מאוד לא מומלץ. אם אין בדוח נתוני האשראי שלכם מידע, נותני האשראי במשק עלולים להמנע מלתת לכם הלוואה או משכנתה כשתצטרכו אותה, מהסיבה הפשוטה שהם לא ידעו להעריך את הסיכון שכרוך בהלוואה כזו, וגם אם כן יתנו – סביר להניח שההלוואה תהיה בריבית גבוהה מהרגיל, בגלל הערכת הסיכונים השלילית.

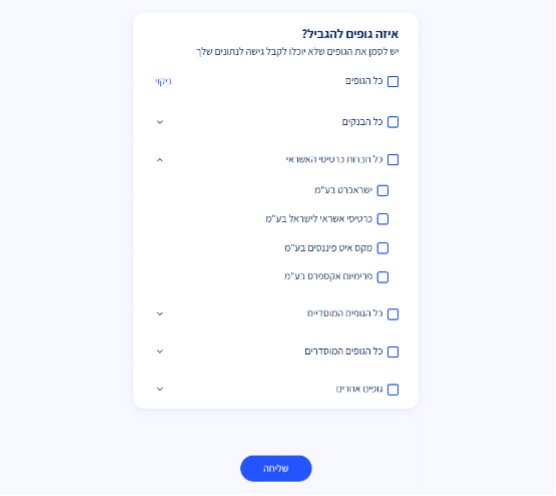

אם בכ"ז אתם מתעקשים להגביל את הגישה לדירוג האשראי שלכם תוכלו לעשות זאת ע"י לחיצה על האייקון של "ניהול הגישה לנתונים שלך" וסימון הגופים שעליהם תחול ההגבלה. במקרה כזה גופים שסימנתם לא יוכלו לקבל מידע עליכם.